Entre juillet 2014 et janvier 2016, les cours du brut ont plongé de manière quasi ininterrompue, baissant de moins 75% en 18 mois seulement.

Les médias abondent de considérations autour des retombées négatives de la brutale dégringolade du baril sur les économies dont les équilibres économiques extérieurs et internes sont fortement tributaires de la conjoncture des prix du pétrole. Dans notre pays, ce sont les répercussions de la chute des recettes d’exportation pétrogazières sur les équilibres de la balance commerciale et du budget de l’Etat qui mobilisent l’essentiel des commentaires, chiffres et données officielles à l’appui.

Les exportations des hydrocarbures (94,54% des exportations globales) se sont réduites à 35,724 milliards de dollars en 2015 contre 60,304 milliards de dollars en 2014, moins-40,76%. Pour 2016, les prévisions situent les recettes en question à 26,4 milliards de dollars soit une baisse de moins 25%. Par rapport au niveau de 2014, la perte de recettes devises cumulée pourrait atteindre à fin 2016, le montant de 70 milliards de dollars environ. Il faut rappeler que l’Algérie a connu d’importantes « décrues » des cours pétroliers qui s’étaient soldées par une baisse substantielle des recettes d’exportation algériennes : moins 43% en 2009, moins 26% en 1998 ; moins 43% en 1986. La période 1989-1999 a été marquée par des fluctuations à la baisse, cinq au total.

Le commerce extérieur enregistre un déficit de 13,71 milliards de dollars en 2015 contre un excédent de 4,306 milliards de dollars en 2014. La fiscalité pétrolière recouvrée durant les dix premiers mois de 2015 a totalisé 1.978,9 milliards de DA contre 2.885 milliards de DA durant la même période de 2014, soit une baisse de 31,4% en un an. Quant au niveau des réserves de changes de 185,273 milliards de dollars atteint à fin septembre 2014, il devrait descendre fin de l’année en cours sous la barre de 151.5 milliards de dollars.

Pour une économie vivant quasi intégralement des importations financées exclusivement par des revenus pétroliers, la poursuite de l’effondrement des prix est effectivement lourde de périls. Pointe à l’horizon, le spectre de la régression économique et sociale et ses risques politiques majeurs, si un redressement rapide non seulement des cours mais aussi et surtout de la stratégie économique n’intervient pas. Mais, par delà les commentaires des chiffres de conjoncture pétrolière, l’interprétation qui domine très largement dans les discours et les médias illustre clairement que dans l’examen des faits économiques et sociaux, la posture analytique n’est jamais indépendante de la posture politique et idéologique qui l’inspire, assumée ou non. Les grilles de lecture de la réalité conjoncturelle mobilisées ne sont pas des constructions techniques socialement et politiquement incolores, elles sont le produit d’économistes ou observateurs engagés et reflètent des intérêts déterminés multiples, comme le signalent, d’ailleurs, les centres de préoccupation et les thèmes privilégiés, de même que des occultations, des omissions et des non-dits significatifs. Ainsi, le thème de » la contrainte extérieure » est remis en exergue, plus exactement ses succédanés, la « nécessaire » austérité, pour le peuple, bien sûr, et « l’urgence des réformes structurelles », un euphémisme pour le renoncement à toute politique de développement national authentique. Au secours, les « 10 commandements du Consensus de Washington » sont de retour. Haro sur les transferts sociaux, restriction des dépenses publiques, suppression des subventions, vérité des prix, privatisation des entreprises publiques, élimination des « obstacles » à l’entrée des capitaux étrangers, appel aux capitaux étrangers y compris par l’endettement externe, la batterie d’artillerie FMI est de nouveau alignée au complet… Vite oubliés les dégâts territoriaux et sociaux profonds, gros de menaces sur la stabilité du pays, dans le Sud du pays notamment, auxquels ont conduit les politiques à courte vue, de largage des responsabilités économiques et sociales de l’Etat, mises à l’honneur dans les années 1990. Ignorée, l’impasse dans laquelle nous ont conduit trois décennies de réformes libérales. Pis, la chute des prix du pétrole est l’occasion de nous proposer un nouveau coup d’accélérateur du processus de démantèlement libéral inauguré sous l’ère de Chadli

On cherchera en vain dans les scénarios de l’impact de la chute des recettes d’exportation d’hydrocarbures sur les « équilibres stratégiques du pays », qui reviennent en boucle dans les médias, les analyses qui en évaluent les retombées négatives sur le pouvoir d’achat et le coût de la vie de la majorité des familles algériennes qui vivent avec des revenus modestes et les risques de paupérisation accrue. Au contraire, on assiste à la promotion d’un discours délibérément alarmiste visant à apeurer la population et faire qu’elle aille désarmée sinon consentante à l’abattoir social qu’on lui prépare. Elites et patronat de concert, dissertent d’autant volontiers sur le thème des "nécessaires sacrifices" à consentir par la masse, qu’ils en sont, eux, dispensés par la grâce de Dieu. La malédiction de la pétrodépendance est décriée ad nauséam, mais les politiques qui ont, des décennies durant, aggravé les vulnérabilités et les handicaps structurels historiques de l’économie algérienne, la maintenant dans une position de mono-exportateur d’énergies (pétrole et gaz), sont toujours données comme la seule alternative possible. On sait que la contrainte extérieure a été, dans les années 1990, le prétexte d’une ouverture désindustrialisante et de révisions qui ont aggravé les carences structurelles de l’économie algérienne et installé la précarité sociale. La dynamique de développement initiée au cours des deux premières décennies de l’Indépendance a été brisée avant que ne soient corrigées ses fragilités et qu’elle n’ait atteint sa phase de maturité. L’édification d’une économie de production a laissé la place à une économie de bazar axée sur le seul commerce d’importation.

En réalité, la « contrainte extérieure » est le prétexte pour d’autres recompositions internes. Une recomposition et un repositionnement des intérêts économiques et politiques au profit du renforcement et de l’extension des positions du capital (privé algérien et multinationales) et des couches qui lui sont liées, au détriment des intérêts du peuple algérien et de son développement

Focalisés à outrance sur les ajustements économiques et sociaux qu’ils somment l'Algérie d’opérer obligatoirement - comme si elle avait la capacité de manœuvrer avec les mêmes armes et dans le cadre des mêmes règles du jeu que le capital mondialisé-les partisans d’un nouveau round de thérapies de choc occultent délibérément et volontairement la responsabilité fondamentale du capital financier et du cartel bancaire dans la manipulation à la baisse des prix de l’or noir masquant l'enjeu véritable qui se profile derrière la scène du chaos du marché pétrolier. Comment pourraient-ils, d’ailleurs, mettre en cause les agissements d’un modèle qui constitue pour eux la référence des références.

Ils feignent d’ignorer qu’on est dans une logique de restructuration violente, guerrière et hors normes du rapport de forces international dont le chef d'orchestre sont les Etats-Unis (notamment les institutions et organismes-clé : FED, FMI, Banque Mondiale, AIE, mais aussi Pentagone, services spéciaux, think thank et réseaux affiliés...) et que dans la très grande reconfiguration géopolitique en cours, il est une construction qui est menacée, c’est l’État-national. Et singulièrement l’Etat périphérique. Ces « réformateurs » dont le verbe redouble d’agressivité à chaque chute des prix pétroliers se défaussent de leur responsabilité foncière dans l’état actuel de fragilité dangereuse des équilibres économiques stratégiques du pays en présentant au peuple la facture à payer, sous forme de Loi des Finance 2016. Il y a quelques années, le patronat et ses élites planchaient déjà, lors d’un symposium, sur la question de la facture en s’interrogeant ingénument : l’Algérie peut-elle satisfaire la forte demande sociale alors que ses ressources sont limitées ?

Comme si c’était le petit peuple des salariés et des maigres retraites qui avait été à l’origine de la désindustrialisation, du désinvestissement, de l’explosion des importations tous azimuths et des consommations énergétiques, du boom des grosses fortunes, de l’évasion fiscale, de la fuite des capitaux, etc…

Ils tirent argument de la conjoncture baissière du baril qui représente, on le sait, la donne-clé fondamentale dans l’élaboration des politiques économiques dans notre pays, pour exiger une relance du fameux triptyque libre-échange, IDE, privatisation qui a échoué – de l’aveu même des officiels – et qui nous a plombés dans le surplace depuis trois décennies comme nous allons le voir à travers l’examen de l’évolution de variables-clé de la politique économique ces dernières décennies.

Une conjoncture pétrolière qui a évolué favorablement…

Revenu brut moyen US $/TEP exportée(en dollars courants)

| Période | 1978-1988 | 1989-1999 | 2000-2010 | 2011-2015 |

| US dollar/TEP | 165 | 116 | 312 | 597 |

Mais qui n’a engendré aucune dynamique réelle de l’économie algérienne

Taux de croissance annuelle moyen TCAM- 2000—2014

| Recettes d’exportation Hydrocarbures | Importations | PIB réel |

| 8,2% | 13,8% | 2,9% |

L’industrie, socle du système productif, parent pauvre de l’évolution : TCAM 2000-2013

| BTP | Services | Ind. Manuf | Energie | Hydrocarbures |

| 7,7% | 6% | - 2% | 6, 5% | -0, 6% |

Le secteur le plus dynamique de l’industrie nationale est celui de l’énergie électrique dontla production, il faut le rappeler, est assurée presque totalement à partir du gaz naturel. La génération électrique absorbe 40% environ de la consommation de cette énergie primaire.

Durant les années 2000-2013, la croissance du PIB hors hydrocarbures et hors agriculture, a été stimulée par les activités de services, c’est-à-dire l’activité de transport (essentiellement routier) et le commerce (de détail essentiellement), dopées par le boom des importations de biens de consommation ainsi que par le BTP, 7,5%/an. Le dynamisme de la branche des services est fortement corrélé à celui des importations de marchandises qui ont cru de 500% entre 2000 et 2013. La part de ce secteur dans la population occupée est passée de 40% en 2000 à 60% en 2013.

Tandis que le secteur industriel ne représentait plus que 4% du PIB en 2012, on recensait cette même année 23.258 importateurs qui se partageaient une enveloppe devises de plus de 40 milliards de dollars.

Désindustrialisation, désinvestissement

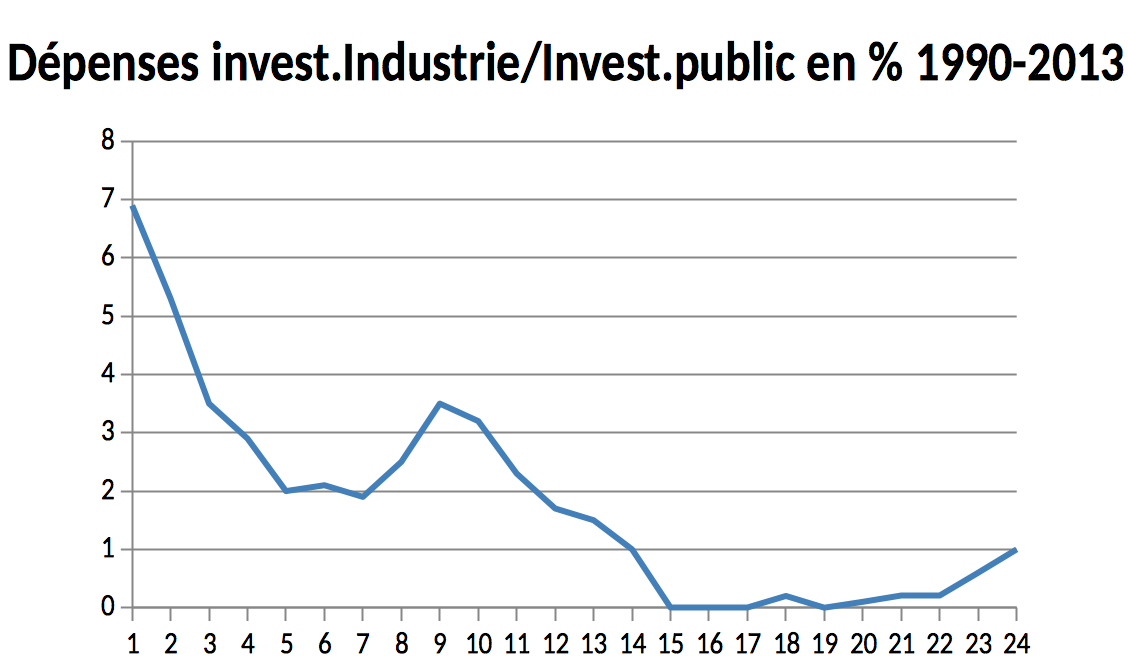

Le secteur de la construction de logements et immobilière, ainsi que celui des infrastructures administratives et économiques ont été les principaux bénéficiaires des dépenses publiques d’équipement durant les années 2000-2013, en moyenne 36%, contre 0,16% à peine pour le secteur de l’industrie.

Part des investissements du secteur industrie dans l’investissement public total -1990-2013

Le paradoxe d’une croissance économique à la fois de contenu non industriel et énergivore

Dynamique de la consommation énergétique finale durant les années 2000-2013

Déclin des consommations industrielles

Le secteur industriel ne représente plus que le cinquième de la consommation énergétique. Hors BTP et matériaux de construction, il n’occupe plus que la portion congrue de cette structure : 11,6%.

Le recul des consommations industrielles corrobore celui de la production industrielle hors branches des hydrocarbures et de l’énergie électrique, sur l’ensemble de la période. Entre 1989 et 2013, l’indice de la production industrielle hors secteurs de l’énergie a régulièrement baissé, -25%.En revanche, la branche des hydrocarbures affiche un accroissement de 31,5% et celle de l’énergie électrique de 314% environ. Le recul relatif des consommations énergétiques industrielles est également constatable dans l’évolution de la structure des ventes physiques d’électricité et de gaz naturel. La part de la Haute tension baisse de 35% en 1980 à 20% en 2013.Même tendance pour le gaz où la Haute pression descend de 68% à 34%.

Les secteurs moteurs : Allocation à des fins improductives prédominantes d’une ressource rare et non renouvelable

La croissance de la consommation énergétique a été tirée essentiellement par la demande des transports routiers (produits pétroliers), de la branche des matériaux de construction (gaz naturel et électricité) b,ranche à composante énergétique élevée en forte croissance : Matériaux de construction et cimenteries pour les besoins de la construction immobilière ainsi que de l’infrastructure routière, ainsi que par la demande des secteurs résidentiels et résidentiels commercial et tertiaire en pleine expansion.Demande impulsée par la construction de routes, de logements, de parkings, le résidentiel commercial, l’habitat de rente. Déclin des autres branches

Consommation énergétique finale par branche industrielle et secteur- TCAM 2001-2013

| Industrie | Sider./Gaz | Sider/elec. | Chimie/gaz | Chimie/elec. | Autres ind./elec. |

| 4,55% | 0,58% | 0,12% | 2,19% | 2,0% | 2,57% |

| Autres ind./gaz | Mat. de const. | MDC Gaz | MDC Elec. | Transport | Ménages |

| 6,5% | 5,8% | 7% | 4% | 8,4% | 4% |

L’énergie est utilisée de façon largement prédominante, comme bien de consommation et non comme facteur de production.

La consommation énergétique finale ne traduit ni les priorités productives d’industrialiser le pays, ni le profil de nos disponibilités, ni le souci de la contrainte devises, ni l’impératif de préserver l’environnement. Elle est en revanche caractérisée par de grandes disparités socio économiques croissantes et porteuses de risques pour la stabilité.

Ces déséquilibres criants interpellent sur la question des orientations qui ont conduit à cette impasse

Des choix économiques et sociaux fondamentaux

Le marqueur énergétique est un révélateur pertinent de la nature sociale de ces choix

Le choix d’infrastructures lourdes sur la consommation énergétique d’un pays ; urbanisme, logement, réseau de transport. Le mode de transport privilégie le secteur routier- autoroute Est-Ouest- contre le rail-, le véhicule particulier et la consommation des carburants déficitaires- diéselisation continue et grandissante du parc, couteux en devises et polluants. 97% du transport de voyageurs tout comme 97% du transport de marchandises se fait par route.71% de la consommation totale d’énergie des transports de voyageurs serait due à l’utilisation de la voiture particulière, et ce, pour assurer 48% de la demande totale de transport exprimée en voyageurs/km. Résultat :Entre 2000 et 2013, la consommation d’essences a doublé et celle de gas-oil a été multipliée par 2,68.En revanche, le GPL est très abondant mais totalement marginalisé. «SIRGHAZ», le carburant aujourd’hui le moins cher du marché algérien avec son prix de 9 DA/litre ne représente que 3% dans le mix carburant et sa consommation stagne à un niveau bas.

Durant la période 2000-2013, l’Algérie a importé un volume cumulé d’environ 7,2Mt de gas-oil et de 3,3Mt d’essences. Les importations au chapitre » Energie et lubrifiants » ont explosé, passant de 129 millions de dollars en 2000 à 4 955 millions de dollars en 2013.

Le chemin de fer qui assurait en 1970 près de 30% du trafic national de voyageurs et de marchandises a vu sa part relative du marché réduite à 10% du trafic marchandises et à 15% du trafic voyageurs.Pour les déplacements urbains, avec la même dépense d’énergie, la distance possible est 11 fois plus importante en tramway et 2,5 fois plus importante en bus qu’en voiture. Avec la même consommation d’énergie, la tonne de frêt parcourt 5 fois plus de distance par cabotage maritime, 4 fois plus par train entier et 2 fois plus par voie fluviale que par poids lourd. Le transport en commun en bus consomme 13% de la consommation totale d’énergie pour satisfaire 30% de la demande. Le rail voyageurs1% de consommation pour /1% de demande ; le rail marchandises 1% de consommation pour 6% de la demande. Faible performance énergétique du système de transport en Algérie (énergie consommée par service de transport rendu Ce modèle ponctionne les réserves de pétrole et de change de l’Algérie. , Au choix délibéré mais anti économique du routier—s’ajoutent, les retards inexplicables dans le solaire, une fiscalité énergétique inexistante, le gaspillage énergétique du secteur énergétique lui-même..). Ce modèle pour couches aisées et riches ponctionne les réserves de pétrole et de change de l’Algérie.

La facture des importations de voitures : le coût de combien d’usines ?

En 2013, les importations algériennes de voitures ont atteint le montant de plus de 7,33 milliards de dollars et le nombre a totalisé 554.269 unités contre 43 119 véhicules en 2000, soit 13 fois plus en…13 ans ! La facture totale de ces 13 années d’importation de véhicules s’élève à plusieurs dizaines de milliards de dollars sans compter celle de la pièce de rechange. Combien d’unités de montage et de postes d’emploi cette enveloppe aurait-elle servi à créer ? Le parc auto est passé de 2,9 millions de véhicules en 2000 à 5,5 millions en 2013, un parc de plus en plus diésélisé.

Médicament : croissance des officines plutôt que des usines

Les importations de médicaments (en millions de dollars)

| 1975 | 1990 | 2013 |

| 116 | 500 | 2280 |

Inexistants au début des années 1990, les intervenants du secteur privé au stade de l’importation des médicaments et de la distribution grossiste regroupent, en 2008, 60 importateurs et 400 grossistes distributeurs. En 2013, la facture des importations de médicaments a atteint le montant de 2,28 milliards de dollars, soit 5 fois plus qu’en 1990 (500 millions de dollars)1 et 20 fois plus environ qu’en 1975 (116 millions de dollars)2 et ce, en dépit du dispositif fiscal avantageux mis en place par les pouvoirs publics au profit des laboratoires privés afin de limiter justement les importations et malgré l’option en faveur du générique et l’interdiction de l’importation des produits fabriqués localement.

A l’ouverture du marché des médicaments au début des années 1990, il était prévu que les entreprises privées qui allaient se lancer dans l’importation s’installent au bout de 5 ans d’activités pour produire les nomenclatures de médicaments qu’ils importaient. Au contre leur nombre s’est multiplié et la facture a été multipliée par 4,22 en 23 ans. Les importateurs se sont conduit comme des commerçants considérant ce produit comme une marchandise comme les autres.

LA STRATEGIE DU TRIPTYQUE : DU DISCOURS A LA REALITE

Outre la libéralisation totale du commerce extérieur - la conditionnalité - reine des programmes d’ajustement structurel du FMI (Le FMI n’accepte pas de gendarme qui contrôle ce qui entre et ce qui sort, déclare, à propos du commerce extérieur, son patron de l’époque, Michel Camdessus, à Abdesslam Belaid, alors Chef du gouvernement. Cf. La Tribune du 2 août 1995), privatiser pour attirer les IDE forme le complément systématique des politiques d’ajustement du FMI et de la Banque Mondiale. Les gouvernants algériens en ont fait les axes d’orientation stratégique de l’économie et la preuve convaincante de leur engagement effectif dans la voie des réformes libérales. De même, les adhésions à la ZLE, la ZALE et l’OMC sont autant de «signes de notre volonté de s’intégrer au processus de mondialisation appréciés des investisseurs potentiels.

LIBRE ECHANGE : un accord à sens unique

L’accord sur la création, à l’horizon 2017, d’une zone de libre échange avec l’UE, avait été vivement salué lors de sa conclusion. Le ministre des Affaires étrangères de l’époque, Mohammed Bedjaoui avait jugé que l’association UE/Algérie était un succès politique. Son successeur au ministère, Abdelaziz Belkhadem qui, à ce titre, avait bouclé la série de négociations estimait, quant à lui, qu’ « avec cet accord, on perd une économie obsolète. Il se déclarait convaincu que la protection du produit national n’aurait pas servi à grand-chose. Ce serait, avait-il soutenu, une prime à la médiocrité et à la stagnation »3. Le ministre de l’Industrie et de la Promotion de l’investissement de l’époque, Abdelhamid Temmar, quant à lui, s’adressant à ceux qui exprimaient leur scepticisme quant aux bienfaits de cet accord, n’hésita pas, à l’occasion d’une conférence organisée par le Club Excellence Management, à affirmer « ne connaître aucun pays au monde qui ait été économiquement ni même politiquement fragilisé par son adhésion à la ZLE, mais qu’il connaît par contre des pays parmi lesquels nos voisins maghrébins qui en ont tiré grandement profité… Bien conduite, estimait-il, l’adhésion de l’Algérie à la ZLE pourrait se traduire positivement par un surcroît d’IDE, l’amélioration de notre système bancaire, la mise à niveau de nos entreprises et pourquoi pas l’émergence à terme d’un secteur privé performant »4. Le Docteur Abderrahmane Mebtoul insistait pour rappeler, pour sa part, que cet accord constituait une priorité dans le programme présidentiel 2004/20085. Le président du FCE, Réda Hamiani, était, lui aussi, au départ, favorable à l’accord d’association, estimant encore en septembre 2007 que le démantèlement allait profiter aux producteurs algériens6. L’Algérie allait bénéficier, pensait-on, de délocalisations et de sous-traitance. Des attentes estimées légitimes car, jugeait-on, à la mesure de la promptitude avec laquelle le gouvernement avait procédé au démantèlement tarifaire. On a offert sur un plateau tous les segments intéressants du marché intérieur autour desquels pouvaient se mouvoir et se développer les entreprises algériennes qui n’ont que le marché national de 32 millions de consommateurs.

L’UE devait accompagner le processus de démantèlement tarifaire en accordant aux entreprises algériennes des mesures d’appui multiformes destinées à amortir le choc de l’ouverture..

Cet accord, explique Réda Hamiani, était, à l’origine, « un accord sensé nous atteler à l’Europe dans une démarche de co-développement, d’investissement, de mise à niveau, etc7. Qu’en est-il en réalité ?

L’accord en question qui a facilité les échanges a permis surtout de gonfler les importations de l’Algérie en provenance des pays de l’U.E. Selon les données du ministère du Commerce, leur montant est passé de 11,255 mds USD en 2005, année de la signature de l’accord d’association avec cette zone, à 29,49 mds USD en 2014 soit une augmentation de 162% en 10 ans. Au total, pour la période de 2005 à 2014, les pays de l’UE ont exporté vers l’Algérie pour 195 milliards de dollars. En contrepartie, les exportations algériennes hors-hydrocarbures vers les marchés européens, pour l’ensemble de cette période se sont établies au modeste niveau de 12,3 milliards de dollars, soit à peine 6,3% du montant cumulé des exportations européennes. « Le démantèlement tarifaire a déjà eu pour conséquence une perte de recettes pour le Trésor équivalente à 3 milliards de dollars. Le préjudice que l’Algérie aurait accusé en termes de recettes fiscales pour le Trésor de 2010 à 2017, est évalué à 8,5 milliards de dollars.

Pour protéger son économie, l’Algérie a demandé à ses partenaires un report du démantèlement tarifaire qui devait marquer l’établissement de la zone de libre-échange entre eux. Celui-ci mettait en danger plusieurs filières de l’industrie nationale, mal protégées et mal préparées à la concurrence de produits européens admis sur notre marché sans taxes ni droits de douane

L’ouverture économique «improvisée et non préparée a été fatale à bon nombre d'industries». «Hormis les secteurs de l'agroalimentaire et du bâtiment, tout est à reconstruire», a affirmé Réda Hamiani en soulignant que la production locale ne couvre aujourd'hui que 05% des besoins des consommateurs contre 18% dans les années 90 à cause d'une ouverture économique «improvisée et non préparée qui a été fatale à bon nombre d'industries».

PRIVATISATION : La recette sans les ingrédients

Des constats successifs d’échec

Privatiser pour attirer les IDE : le FMI et la Banque Mondiale en ont fait un complément systématique des politiques d’ajustement. En signant, en 1995, un engagement avec le FMI et la Banque mondiale, les gouvernants algériens vont faire de la privatisation une préoccupation majeure. Selon le crédo libéral, elle est censée apporter une efficacité plus grande à la croissance d’une manière générale, la transition à l’économie de marché se mesurant, par ailleurs, par la prédominance de la place qu’occupe le secteur privé dans l’économie d’un pays. Pour les gouvernants algériens, la privatisation est considérée comme un signal d’attraction fort en direction des capitaux étrangers et la preuve convaincante de leur engagement effectif dans la voie des réformes libérales. Alors ministre de la Coordination des Réformes et de la Participation, Hamid Temmar, tout en confiant à une délégation patronale française, le 5 février 2000, que « l’Algérie allait privatiser et vite », révélait dans la foulée que cela allait concerner 903 entreprises publiques au total, dont 519 EPE et 384 EPL et 90% du tissu industriel public, les banques constituant, pour lui, la priorité des priorités en matière de privatisation. Il ne s’agit plus de réformer le secteur public, « nous n’allons pas assainir le secteur public. C’est clair et net. Nous vendons », insiste Hamid Temmar. Son successeur à ce poste, Noureddine Boukrouh, après avoir dénoncé les politiques menées avant lui, qui "n'ont rien produit parce que pleines de contradictions", faites théoriquement pour privatiser mais en fait "pour ne pas privatiser",« le processus de privatisation lancé entre 1995 et 2001 n’a pas donné les résultats escomptés », annonce le 2 avril 2001 un nouveau dispositif de privatisation, sur deux ans. La privatisation menée sous Temmar a été «un échec total», de l’avis de quasiment tout le monde. Sur plus de 1200 entreprises publiques proposées à la privatisation, à peine un tiers a été repris dans un processus conduit «n’importe comment», où l’on a privilégié «le copinage» et «le bradage», dixit l’économiste Camille Sari.

D’autres, comme l’ancien syndicaliste au complexe d’El Hadjar Smaïn Kouadria, y voit une opération de «corruption à grande échelle» qui a donné naissance à ceux qu’on nomme aujourd’hui «les nouveaux milliardaires».

Amara Benyounes, ministre de l’Industrie est formel : « Le processus de privatisation des entreprises publiques a échoué ».

L’objectif ne manque pas d’ambition : la privatisation doit nous apporter les capacités technologiques que nous n’avons pas, les capacités managériales dont nous sommes dépourvus et les marchés extérieurs sur lesquels nous devons commencer à prendre pied. Le questionnement porte sur la réalité des capacités technologiques, managériales et financières du secteur privé en Algérie.La privatisation est-elle en mesure de moderniser le potentiel industriel et d’en accroître la production ? Le tableau est fort éloigné de la vision optimiste qui semble animer les promoteurs de la privatisation

Entre 2000 et 2011, 716 026 entités ont été crées dont 89% dans le tertiaire soit 34% dans les Services et 55% dans le commerce où plus de 84% de l’activité se concentre dans le commerce de détail.

La répartition des PME privées par secteur d’activité montre la faiblesse caractérisée du nombre de PME industrielles pour espérer les voir relayer les entreprises du secteur public dans la relance économique sur base productive .

À peine plus de 18 % de l’ensemble des PME privées sont de type industriel, le reste étant essentiellement des entreprises de services (près de 46 %) et de BTP (près de 35 %). Les entreprises spécialisées dans le secteur agroalimentaire sont essentiellement de type familial, ne maîtrisent pas le processus d'exportation et ignorent les exigences réglementaires. La branche des industries agro-alimentaires (IAA) ne compte que 5.000 entreprises, seules cinq entreprises exportent régulièrement, en majorité des produits de terroir comme l'huile d'olive et les dattes ainsi que le sucre raffiné. Ce « qui marche », c’est le commerce de mobiles, d’automobiles, la spéculation immobilière, les services. Les PME qui sont dans la production, souligne Réda Hamiani, « sont malades». Lors d’une réunion avec les représentants du patronat et de la centrale syndicale UGTA, en novembre 2012, le Premier ministre Abdelmalek Sellal a révélé que seulement 15% des entreprises algériennes sont connectées à un réseau Internet, à peine 9% ont une adresse électronique et aucune entreprise ne propose sur son site un catalogue des produits qu’elle veut commercialiser.

Un privé qui recherche des gains à court terme, peu enclin à investir dans la sphère productive

La part des crédits allouée au secteur privé est plus importante que celle dédiée au secteur public, et ce, depuis 2005. La part des crédits octroyés au secteur privé est passée de 14,8% en 1997 à 57% en 2007, elle s’établit à 52% en 2012. Mais ces crédits ne sont pas orientés vers l’investissement productif qui reste le parent pauvre. Les crédits à l’importation, estimés à un peu plus de 12 milliards de dollars, sont plus importants que ceux alloués à l’investissement productif. Candidat à la reprise de Michelin, le patron de Cevital, Rebrab avait prévu de transformer le site industriel en d’autres activités, commerciales

Le secteur des concessionnaires automobiles engrange un chiffre d’affaires annuel de quelque 700 milliards de dinars, des sommes transférées à l’étranger, sans compter les dividendes de l’activité des concessionnaires. De toutes ces sommes faramineuses, seuls 3% à 6% des résultats de l’exercice sont versés au Trésor public.

L’échec de la privatisation d'El Hadjar

Le complexe, propriété de l'Etat algérien, avait été racheté à 70% en 2001 par l'indien Ispat, qui appartient au groupe Mittal. Il devait doper la siderurgie algérienne, il l’a dupée, en fait. Le bilan est négatif : sous-investissement, dégradation des installations et équipements, fermeture des sites de production essentiels, réduction des effectifs et pas d'amélioration des conditions de travail. La cokerie mise à l’arrêt depuis la fin 2010 car la multinationale indienne n’ayant pas intérêt à la réhabilitation de cette structure, préférait s’appuyer sur le coke que le groupe produit dans ses usines européennes, le coke importé «à moindre coût» pour alimenter le haut fourneau

Le complexe, faut-il le souligner, n’a pas concrétisé les prévisions du million de tonnes d’acier annuellement depuis sa reprise par ArcelorMittal en 2001. La production d'acier prévue pour 1 million de tonnes a chuté à 600 000 en 2012, puis a carrément dégringolé en 2013 et 2014 pour se situer à 300 000 tonnes aujourd'hui au moment où la demande nationale a explosé pour atteindre pour les seuls ronds à béton et fils pour machines, environ 4 millions de tonnes, ce qui signifie qu'El-Hadjar ne fournit le marché national qu'à moins de 10%. L'importation lui coûte annuellement environ 10 milliards de dollars. La Banque extérieure d’Algérie (BEA), a été obligée de lui accorder un crédit bancaire de 14 milliards de dinars, dont 9 milliards destinés au rachat de la dette d'ArcelorMittal auprès de la banque.

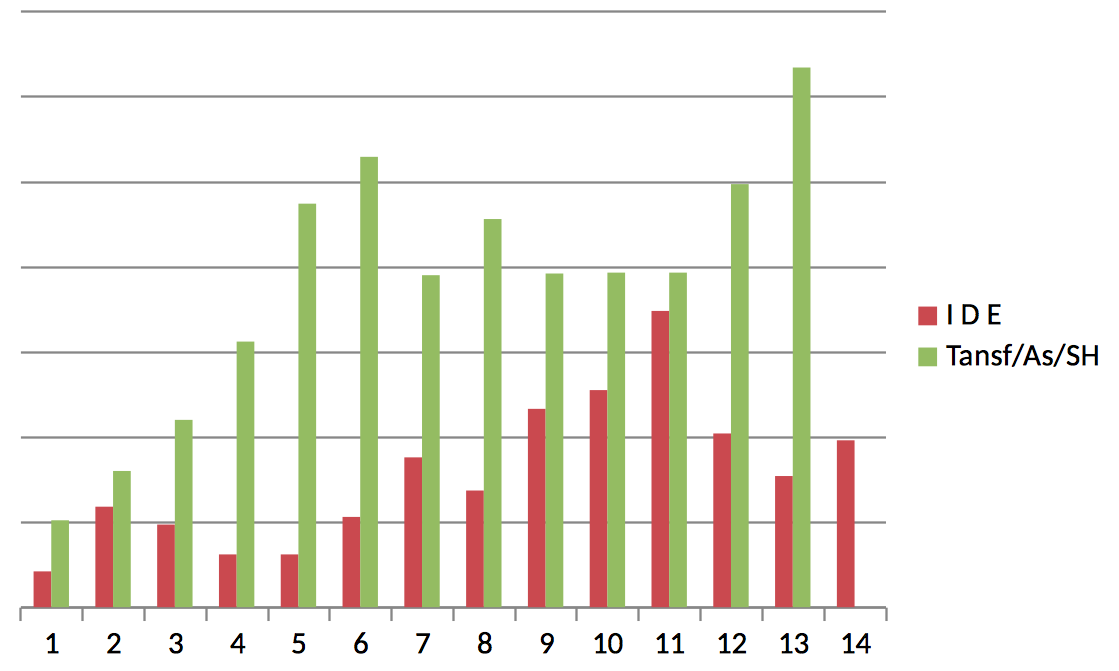

L’IDE, au compte-goutte et à puissant effet de levier

Un quart de siècle après les premiers signaux concrets d’ouverture à l’investissement étranger émis par la loi sur la monnaie et le crédit de 1990, suivis d’une succession de Codes toujours plus soucieux, les uns que les autres, d’attractivité et de dispositions incitatives en faveur du capital étranger, celui-ci ne s’est guère précipité pour investir. . Pourtant, dans un schéma, disons idéal, de division régionale du travail, l’Algérie forte de ses atouts énergétique et de proximité géographique mais plus généralement la région euro-méditerranéenne représente, pour les économies européennes, dans le contexte de crise structurelle qu’elles traversent depuis plusieurs années, un espace de choix privilégié pour recomposer leur tissu industriel et redéployer leurs chaines de valeur, ouvrant, en même temps, à notre pays l’opportunité historique de répondre aux défis du développement d’un tissu productif diversifié et générateur d’emplois valorisants et gratifiants pour notre jeunesse. Un peu sur le modèle de celui qu’a impulsé le Japon, en Asie du Sud Est, dans les années 1980 ou l’Allemagne en Europe centrale, dans les années 1990 ; modèle, il est vrai, où les considérations géostratégiques et géopolitiques ont pesé autant sinon plus que les considérations économiques On nous dit, l’attirail algérien, si on ose s’exprimer ainsi, ne serait pas convaincant. S’il y a une faible attractivité pour les IDE, ce serait dû à l’inefficacité des dispositifs d’encouragement. La thèse du manque d’incitations internationales comme explication de la faible attractivité du pays ne tient pas la route. L’Algérie a ratifié 83 accords internationaux incitatifs à l’IDE dont 46 accords bilatéraux et 6 accords internationaux d’investissements, 42 conventions de protection réciproque et des investissements, 27 conventions fiscales de non double imposition mais en dehors des hydrocarbures point d’IDE ou presque. Les experts internationaux reconnaissent qu’il n’y a aucune grande entreprise qui ait investi en Algérie et qui ait échoué, qui n’ait pas rentabilisé son investissement. Le Président de la section algérienne du Comité national des Conseillers du commerce extérieur de France, Mr Michel Bissac lui-même reconnait qu’ « aucune entreprise française ne fait face à des blocages en termes d’investissement en Algérie. » La question, nous concernant, est : est ce que nos partenaires occidentaux qui dominent nos échanges commerciaux depuis près de quatre décennies sont vraiment intéressés par l’investissement productif hors hydrocarbures en Algérie ? Force est de le constater : l’Algérie est, pour ces pays, une destination commerciale fructueuse et très prisée mais pas une terre d’IDE sinon au compte-goutte et à puissant effet de levier, dans un rapport de 1 à 5 en moyenne. Le total des transferts des associés de Sonatrach s’est élevé à 30 310,6 millions de dollars entre 2009 et 2014 pour une recette d’exportation totale cumulée durant cette période de 441 988,3 millions de dollars soit un taux de transfert moyen de 6,857% des recettes d’exportation

IDE et transferts des associés de Sonatrach2000-2014

Ces dix dernières années, l’Algérie a importé pour près de 200 milliards de dollars de l’Union Européenne, en contre partie, durant la même période, les investissements de cette région en Algérie ont représenté moins de 4% de ce montant et encore essentiellement dans les hydrocarbures.

L’Algérie est le premier marché africain des produits agricoles français, un statut objectif de client stratégique de 1er plan mais qui ne s’est traduit par aucune construction d’usine, aucun investissement productif.

Même constat à propos du marché du médicament qui atteint à présent des montants annuels de 3 milliards de dollars environ où les officines fleurissent mais pas les usines. L’Algérie est le 10 ème pays importateur de médicaments de la France

Sans parler du secteur énergétique où l’Algérie a investi entre 2000 et 2013, une enveloppe globale de près de 100 milliards de dollars. Des investissements appelés à croître encore. Le seul marché de la pièce de rechange industrielle de Sonatrach représente en moyenne 3 à 4 milliards de dollars d’importation par an.

Nos partenaires préfèrent le commerce aux IDE, pourquoi ? Parce que c’est un marché acquis ! En 35 ans, de 1978 à 2013, les parts de marché de nos fournisseurs traditionnels se sont remarquablement maintenues. En moyenne : entre 19% et 15% pour la France, entre 12% et 10% pour l’Italie, entre 5%et 9% pour l’Espagne, entre 6% et 4% pour les USA. La courbe de l’évolution des importations totales en milliards de dollars est équivalente à celle des importations à partir de la France

En réalité, le point aveugle de ces approches est l’ordre économique mondial considéré de fait comme un donné auquel il faut s’adapter « au mieux de nos avantages et de nos intérêts ». Comme s’il suffisait d’ouvrir la porte pour que le capital étranger entre

La question des motivations réelles des investisseurs étrangers est curieusement absente des élaborations de nos experts. Ces motivations sont-elles réellement fonction de la qualité de l’attirail, du moins pour ce qui est de l’Algérie. La rationalité qui guide les arbitrages des investisseurs entre tel ou tel placement tel ou tel investissement, tel ou tel pays n’est pas fonction de nos « efforts d’adaptation ».A fortiori dans le contexte de crise mondiale actuelle où c’est la rationalité du sauve- qui- peut qui domine chez les investisseurs internationaux. Depuis bientôt 8 années, le monde assiste, apparemment impuissant, aux métamorphoses brusques, violentes et imprévisibles de la crise qui a frappé, en 2007-2008, le système financier des Etats-Unis, clé de voute de l’ordre capitaliste mondial, le fracturant de l’intérieur même de son intime mécanisme. Cette crise qui a d’abord évolué en crise de dimension économique et sociale, puis en crise politique, dégénère, à présent, le verbe n’est pas fort, en crise géopolitique. Une crise de nature systémique et de proportion globale sans issue visible qui fait rappeler aux analystes qu’il a fallu au système capitaliste, 15 ans et une guerre mondiale pour sortir de celle de 1929. L’horizon de profit s’est raccourci de manière drastique, n’offrant plus que la spéculation financière et boursière et les guerres comme débouché rentable au capital. C’est l’immédiat qui tient lieu et place d’avenir.

Il faut savoir que les Firmes multinationales sont tout simplement à la recherche de la liberté totale, celle d’investir là où elles veulent, le temps qu’elles veulent, pour produire ce qu’elles veulent, en s’approvisionnant là où elles veulent, et en ayant à supporter le moins de contraintes possible en matière de droit du travail et de conventions sociales. Elles peuvent toujours trouver d’autres espaces dans lesquels les salaires sont plus bas, les incitations fiscales et financières plus excitantes, le marché plus grand, le droit de l’environnement moins contraignant, etc, etc, etc. Pour reprendre l’image de l’expert pétrolier international Nicolas Sarkis, elles sont aujourd’hui, « comme un chasseur qui se voit sollicité de choisir son gibier aux quatre cois du monde. Comment peut-on réussir dans ce benchmark effréné du plus attractif qui finit par laminer les marges de manœuvre de la politique nationale en la réduisant à des mesures d’amélioration du climat des affaires.

Contre la stratégie de gestion de l’impasse, travailler à remettre en perspective le projet émancipateur et social

L’économie algérienne est- elle fatalement condamnée à faire du surplace et nos gouvernants à se contenter de « faire tourner le ballon » ? Les questions posées dans les années cinquante par l’économie du développement restent pertinentes. Comment assurer la transition d’activités faiblement productives, où les possibilités d’évolution technologique et de gains de valeur ajoutée sont limitées, vers des activités fortement productives offrant de meilleures possibilités d’innovation et d’accroissement de la valeur ajoutée, devient alors le cœur du changement structurel et plus généralement du développement de l’économie. Ce qui distingue la manufacture des autres secteurs c’est la capacité à générer des rendements dynamiquement croissants. L’industrie manufacturière génère aussi des externalités dans le développement technologique, la création et l’acquisition de compétences. Pour les PED, la croissance et le développement ne consistent pas à repousser les frontières de la technologie mais plutôt à réorienter la structure de la production vers des activités à plus forte productivité.(Cf. Rapport sur le développement industriel. 2013. ONUDI)

Où se trouvent véritablement, les sources essentielles des mécanismes de blocage du passage à une économie productive, à la diversification du PIB et de nos échanges internationaux. En un mot, des mécanismes qui nous condamnent au rôle de sous-périphérie plombée dans le sur-place.

La casse libérale y est pour l’essentiel. L’expérience industrielle de l’Algérie a été de trop courte durée pour enclencher le processus de changement dans ses multiples facettes. L’apprentissage technologique qui aurait permis à la main-d’œuvre d’assimiler la logique de fonctionnement d’un système productif à base industrielle n’a pas eu lieu. Mais fondamentalement et l’exemple de notre pays le montre, l’impasse est de naturelle structurelle et elle traduit l’impossibilité radicale d’apporter les réponses qu’exige le développement économique et social de nos pays dans le cadre de la dépendance de la mondialisation capitaliste. Il est impératif de s’émanciper des rapports de puissance porteurs de logiques systémiques de dépendance et de sous-développement, en un mot à bâtir une cohérence alternative nouvelle.

La crise exige une réponse centralisée de l’Etat, un secteur public fort entendu comme principal instrument de la maîtrise économique, car « là où est la propriété, là est le pouvoir ».

Or l’Etat s’est-il donné les moyens politiques et institutionnels de repousser les limites actuelles de ses marges de manœuvre pour s’armer des capacités d’agir en tant que moteur et acteur majeur incontournable de la sortie du sous-développement, renforcer ses fonctions de garant de l’équité et de réducteur des inégalités et des injustices, du respect des priorités productives et environnementales et regagner ainsi sa légitimité dans toutes ses fonctions tant régaliennes qu’économiques.

Sans les ruptures radicales qu’exige une politique effective de développement national, enraciné, ces régimes ne peuvent se donner les politiques qui répondent aux aspirations de leur jeunesse et de leurs peuples. En revanche, cette politique, hantée par les risques réels de déstabilisation, ne s’attaque pas, en vérité, à ce qui en constitue les racines politiques, économiques et sociale, car prisonnière des pressions des intérêts des forces de l’argent qui imposent les limites à ne pas franchir. Dictée par la conjoncture et la préoccupation de ne pas perdre le pouvoir, cette politique aux allures tactiques défensives de « faire tourner le ballon », n’est pas, cependant, un jeu à somme nulle. Elle conforte les privilèges mal acquis et les agissements des prédateurs de l’économie nationale, dont elle aggrave les vulnérabilités, creuse davantage les inégalités et érode en définitive les capacités de réponse aux menaces impérialistes dans la région et à nos frontières.

Par Abdelatif Rebah. Mardi 30 août 2016

https://npa2009.org/idees/economie/algerie-chaos-mondial-krach-petrolier-et-impasse-liberale